Conţinut

- Acoperirea medicamentelor eliberate pe bază de rețetă înainte de partea D

- Guvernul este partener cu asigurări private

- Cum funcționează partea D cu alte părți ale Medicare

- Cum funcționează partea D cu Medigap

- Cum funcționează partea D cu alte asigurări

- De ce să o luăm în considerare?

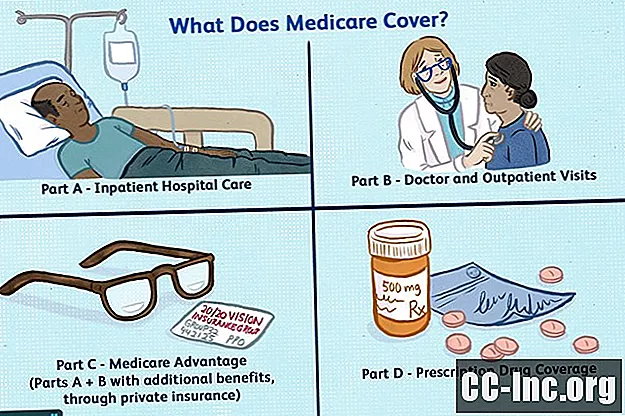

Când au fost introduse părțile Medicare A și B în 1966, americanii calificați au obținut acces la asigurări medicale și la spital la prețuri accesibile. Acoperirea a fost extinsă în 1997 prin adăugarea de planuri opționale Medicare Partea C (Medicare + Choice), cunoscute acum ca planuri Medicare Advantage. În ciuda acestor A, B, C’s din Medicare, încă nu existau opțiuni pentru acoperirea zilnică a medicamentelor eliberate pe bază de rețetă.

La patruzeci de ani de la adoptarea Medicare, guvernul a luat măsuri pentru a ameliora povara costurilor medicamentelor eliberate pe bază de rețetă pentru persoanele în vârstă și persoanele cu dizabilități. Beneficiul părții D, totuși, poate fi confuz pentru beneficiari. Aflați cum funcționează programul pentru a vă asigura că primiți medicamentele corecte și cea mai bună ofertă.

Acoperirea medicamentelor eliberate pe bază de rețetă înainte de partea D

Înainte ca Partea D să intre în joc, beneficiarii aveau o acoperire limitată a medicamentelor prin Medicare. Anumite condiții trebuiau îndeplinite pentru ca acoperirea să înceapă.

Dacă ați fost internat ca internat, partea A a acoperit costul medicamentelor pe care le-ați primit în timpul șederii. A acoperit chiar aceste costuri atunci când ați fost transferat și ați stat într-o unitate de asistență medicală calificată (SNF) după internare. Acoperirea din partea A durează doar o perioadă limitată de timp, până la 90 de zile în spital și până la 100 de zile într-un SNF și se oprește de îndată ce sunteți externat.

Dacă nu ați fost internat la spital, dar ați fost plasat „sub observație”, probabil că veți plăti prescripțiile din buzunar. Acest lucru se datorează faptului că partea B, nu partea A, acoperă aceste ședințe ambulatorii. (Da, puteți fi ambulatoriu chiar dacă rămâneți în spital peste noapte.) Din păcate, acoperirea medicamentelor din partea B este chiar mai restrictivă decât partea A.

Medicamentele din partea B sunt limitate la condiții medicale specifice. De exemplu, sunt acoperite unele medicamente pentru chimioterapie și medicamente anti-greață pentru ameliorarea efectelor secundare ale chimioterapiei. Alte medicamente acoperite de partea B includ:

- Antigeni, cum ar fi focurile de alergie, pentru a stimula sistemul imunitar

- Factori de coagulare a sângelui pentru persoanele cu hemofilie

- Medicamente pentru boala renală în stadiul final

- Agenți de stimulare a eritropoiezei pentru persoanele cu anemie severă

- Medicamente injectabile pentru osteoporoză pentru femeile aflate la menopauză

- Imunoglobulină intravenoasă pentru persoanele cu boală imunodeficientă primară

- Nutriție intravenoasă și / sau hrănire cu tuburi pentru persoanele care sunt subnutriți

- Medicamente imunosupresoare pentru persoanele cu transplant de organe

- Vaccinuri limitate (gripă, pneumococică, hepatită B, tetanos în anumite cazuri)

- Medicamente utilizate în pompele de perfuzie sau în aparatele de nebulizare

În timp ce acoperirea părților A și B își are locul lor, adăugarea părții D la Medicare permite mai multor persoane să aibă acces la medicamente eliberate pe bază de rețetă pe care trebuie să le ia în fiecare zi.

Guvernul este partener cu asigurări private

Guvernul SUA a colaborat cu companii de asigurări private pentru a oferi acoperire cu medicamente eliberate pe bază de rețetă. Deși vă achiziționați planul prin intermediul unei companii de asigurări, Centrele pentru Medicare și Medicaid (CMS) stabilesc în fiecare an linii directoare pentru planurile din partea D care urmează. Regulile sunt multe și uneori complicate, dar asta trebuie să știți:

- Acces: Trebuie să existe un acces rezonabil la farmaciile cu amănuntul.

- Audituri: CMS și Biroul inspectorului general efectuează audituri periodice ale companiilor de asigurări pentru a se asigura că planurile din partea D îndeplinesc standardele de calitate.

- Acoperire: Fiecare plan trebuie să acopere suficiente medicamente pentru a se califica pentru o acoperire credibilă.

- Deductibile: Guvernul pune o limită la cât de mult vă poate percepe planul dvs. pentru o deductibilă în fiecare an.

- Droguri: Trebuie oferite atât medicamente generice, cât și medicamente de marcă.

- Costuri din buzunar: Pentru a vă limita cheltuielile din buzunar, nu veți plăti mai mult de 25% din costurile totale ale medicamentelor sau un echivalent actuarial.

- Prime: Primele pentru orice plan dat, adică Planul A vs. Planul B, trebuie să fie aceleași indiferent de cine se înscrie. Mai exact, nu puteți fi taxat mai mult pentru același plan în funcție de numărul de medicamente pe care le luați sau de ce probleme medicale aveți.

Guvernul a luat aceste măsuri pentru a se asigura că obțineți o acoperire echitabilă, cuprinzătoare și rentabilă.

Cum funcționează franchizele de asigurări de sănătateCum funcționează partea D cu alte părți ale Medicare

Puteți fi înscris în Medicare original (părțile A și / sau B) pentru a profita de un plan partea D. O altă opțiune este să vă înscrieți pentru un plan Medicare Advantage cu o componentă Partea D, cunoscută sub numele de plan MA-PD. Este posibil să achiziționați separat un plan Medicare Advantage și un plan Partea D, dar acest lucru este mai puțin frecvent. În majoritatea cazurilor, nu este rentabil.

Medicamentele acoperite de partea A sau partea B nu vor fi acoperite de partea D. Pur și simplu, Medicare nu dorește să plătească de două ori.

Cum funcționează partea D cu Medigap

Planurile Medicare partea D și asigurarea suplimentară Medicare, cunoscute și sub numele de Medigap, sunt conduse de companii de asigurări private, cu standarde stabilite de guvernul federal. Nu-i confunda. Lucrează destul de diferit.

Planurile Medigap acoperă cheltuielile pe care Medicare le lasă în urmă. În funcție de planul Medigap pe care îl alegeți, acesta poate include deductibile, coasigurare, servicii de sănătate la domiciliu și cheltuieli de îngrijire de urgență pe care le-ați suportat în timpul călătoriilor în străinătate. În general, aceste planuri nu adaugă servicii suplimentare la acoperirea dumneavoastră de sănătate.

Nu a fost întotdeauna cazul. Acoperirea medicamentelor eliberate pe bază de rețetă a fost inclusă în planurile Medigap, dar această practică a fost oprită când a intrat în vigoare partea D în 2006. Dacă ați achiziționat un plan Medigap înainte de 2006 și ați reînnoit planul în fiecare an de atunci, este posibil să aveți în continuare aceste beneficii pentru medicamente eliberate pe bază de rețetă. Dacă și când achiziționați un plan Partea D, planul Medigap vă va întrerupe acoperirea medicamentelor și primele Medigap vor fi ajustate în consecință.

Pentru a achiziționa un plan Medigap, trebuie să fiți înscris în ambele părți A și B.

Trebuie să știți că nu puteți avea un plan Medigap și un Medicare Advantage sau un plan MA-PD în același timp.

Cum funcționează partea D cu alte asigurări

Planurile de asigurare privată, cum ar fi planurile oferite prin angajatorul dvs., nu trebuie să îndeplinească niciunul dintre ghidurile federale din planurile de prescripție pe care le oferă. Acest lucru poate fi atât bun, cât și rău.

Planurile sponsorizate de angajatori care oferă o acoperire mai mică decât un plan standard partea D nu sunt credibile. Acest lucru vă poate costa bani dacă alegeți vreodată să vă înscrieți pentru un plan Partea D. Dacă nu aplicați când sunteți eligibil pentru prima dată pentru partea D și nu aveți o acoperire credibilă, vi se va cere să plătiți penalități cu întârziere atunci când vă înscrieți în cele din urmă.

Cu toate acestea, planurile private pot fi avantajoase dacă oferă medicamente pe care Medicare le exclude din acoperire. Unele planuri din partea D oferă, de asemenea, o componentă suplimentară ca un avantaj suplimentar pentru acoperirea acestor medicamente. Acest lucru va crește probabil costul primelor lunare, dar poate merita pentru unii oameni.

Unele planuri sponsorizate de angajatori funcționează împreună cu planurile din partea D, iar altele nu. Unele planuri sponsorizate de angajatori vor întrerupe acoperirea medicamentelor eliberate pe bază de rețetă odată ce vă înscrieți într-un plan Partea D. Acest lucru ar putea însemna că membrii familiei acoperiți de planul dvs. ar pierde și aceste beneficii.

Discutați cu angajatorul pentru a afla cum funcționează planul dvs. înainte de a lua o decizie cu privire la aplicarea pentru partea D.

De ce să o luăm în considerare?

Șansele sunt că veți avea nevoie de medicamente eliberate pe bază de rețetă odată ce sunteți eligibil pentru Medicare.

Sondajul AARP privind medicamentele eliberate pe bază de rețetă, publicat în 2016, a arătat că până la 75% dintre persoanele cu vârsta peste 50 de ani iau medicamente eliberate pe bază de rețetă. Dintre aceștia, 80 la sută iau două sau mai multe medicamente și 50 la sută iau patru sau mai multe.

Odată cu creșterea prețurilor medicamentelor în fiecare an, nu este surprinzător faptul că mai puțini oameni își permit să-și plătească medicamentele din buzunar.

Cu excepția cazului în care medicamentele de care aveți nevoie sunt generice (ținând cont de faptul că genericul nu înseamnă neapărat ieftin), are sens acoperirea medicamentelor eliberate pe bază de rețetă printr-un plan Partea D. Pentru o primă lunară și o deductibilă anuală, aceasta vă va ajuta să vă mențineți costurile generale scăzute.

Cine este eligibil pentru Medicare partea D?- Acțiune

- Flip

- Text