Conţinut

- Acoperire credibilă cu medicamente pe bază de rețetă

- Prime

- Deductibile

- Coplăți vs. Coasigurări

- Suma de ajustare lunară legată de venit (IRMAA)

- Penalizări tardive

- Gaura de gogoși

- Acoperire catastrofală

- Închiderea găurii Donut

Este important să înțelegeți costurile asociate planurilor din partea D, astfel încât să vă puteți bugeta îngrijirea medicală. Pentru a face acest lucru, trebuie să învățați câteva limbaje și cum se împart costurile în diferite categorii.

Acoperire credibilă cu medicamente pe bază de rețetă

Centrele pentru servicii Medicare și Medicaid (CMS) necesită planurile părții D pentru a oferi cel puțin două medicamente pe categorie de medicamente. În plus, acestea au șase clase de medicamente-anticonvulsivante, antidepresive, antipsihotice, medicamente pentru cancer, medicamente pentru HIV / SIDA, și medicamente imunosupresoare - unde trebuie acoperite majoritatea, dacă nu toate medicamentele. Aceste reguli, printre altele, stabilesc un standard cunoscut sub numele de acoperire credibilă.

Exemple de planuri cu acoperire credibilă includ Programul Federal Employee Health Benefits (FEHB), Indian Health Service, TRICARE (beneficii militare) și Veterans Benefits. Multe planuri de asigurări private și chiar unele planuri de asigurări de sănătate, cum ar fi planurile Obamacare, nu au acoperire credibilă. Acesta este un factor important de luat în considerare atunci când decideți că doriți un plan Partea D.

Dacă nu aveți o acoperire credibilă, vă puteți costa taxe de întârziere dacă pierdeți înscrierea la partea D în perioadele adecvate.

Prime

O primă este o sumă în dolari pe care o plătiți în fiecare lună pentru planul dvs. Partea D. Aceste prime nu se plătesc pentru niciunul dintre medicamentele dvs., ci plătesc pentru beneficiul de a beneficia de o acoperire a medicamentelor eliberate pe bază de rețetă. Dacă nu vă plătiți primele, veți fi renunțat la plan și veți ajunge fără nicio acoperire.

Deși fiecare companie de asigurări își stabilește propriile tarife de primă, guvernul stabilește în fiecare an o sumă standard a primei cunoscută sub numele de primă națională pentru beneficiarii de bază (NBBP). În 2020, BNBP este de 32,74 USD.

NBBP nu este un număr arbitrar. Se folosește pentru a calcula cât de mult veți plăti pentru comisioane de întârziere, dacă vi se aplică.

Deductibile

O deductibilă este suma pe care o plătiți din buzunar în fiecare an înainte de a vă putea folosi beneficiile pentru medicamente eliberate pe bază de rețetă. Acest cost se adaugă primelor lunare.

Centrele pentru servicii Medicare și Medicaid (CMS) au reguli în vigoare pentru a proteja beneficiarii Medicare. În fiecare an, CMS stabilește cea mai mare sumă pe care o companie de asigurări vă poate percepe pentru o deductibilă din partea D. Suma pentru 2019 a fost stabilită la 415 USD, dar a crescut la 435 USD în 2020.

Din nou, companiile de asigurări private își pot stabili propriile tarife. În funcție de planul părții D pentru care vă înscrieți, este posibil să nu aveți deloc nicio deductibilă, dar nu veți plăti mai mult decât rata stabilită de guvern.

Coplăți vs. Coasigurări

Coplățirile (denumite și copageri) și coasigurarea sunt ceea ce plătiți efectiv pentru medicamentele eliberate pe bază de rețetă după ce vă îndepliniți deductibilul (iar unele planuri calificate nu au deductibilă). O coplată este o sumă fixă în dolari pe care o plătiți, în timp ce o coasigurare este un procent fix, care să nu depășească 25%, plătiți pentru o rețetă. De cele mai multe ori veți plăti copagări pentru rețetele dvs.

Copayurile și coasigurarea pot varia în funcție de medicamentele pe care le luați, costând mai puțin pentru medicamentele generice și mai mult pentru medicamentele costisitoare de marcă. Planurile din partea D sortează de obicei medicamentele formulare în diferite niveluri. Cu cât nivelul este mai mic, cu atât costul este mai mic pentru dvs.

Nu există reguli oficiale pentru ca companiile de asigurări să-și aranjeze nivelurile. Unele planuri pot avea doar trei niveluri, altele până la cinci sau mai multe.

| Exemplu de sistem de nivel simplu | Exemplu de sistem de nivel expansiv |

1. Medicamente generice 2. Medicamentele „preferate” de marcă 3. Medicamente „nepreferate” de marcă | 1. „Valorați” medicamentele generice 2. Medicamente generice „obișnuite” 3. Medicamente „preferate” de marcă 4. Medicamente de marcă „nepreferate” 5. Medicamente de specialitate și injectabile |

Știți că medicamentele vor crește în timp ce treceți la niveluri mai mari. Alegerea medicamentelor în nivelurile inferioare vă va reduce costurile. Un alt lucru de reținut este că nu puteți scădea cât plătiți în copagamente și coasigurări utilizând cupoane de droguri ale producătorului. Este împotriva legii, și anume Statutul Anti-Kickback, să folosești un cupon de la o companie farmaceutică în timp ce un program federal plătește pentru medicamentul respectiv. Cu alte cuvinte, trebuie să alegi între acoperirea Partii D sau un cupon pentru medicamente. Nu le puteți folosi pe amândouă.

Suma de ajustare lunară legată de venit (IRMAA)

Dacă câștigați mai mult de o anumită sumă în fiecare an, veți plăti mai mult pentru planul dvs. partea D. Medicare, nu compania de asigurări, vă percepe o taxă suplimentară în fiecare lună cunoscută sub numele de suma de ajustare lunară legată de venitul din partea D (IRMAA) ). Dacă nu plătiți această sumă suplimentară la Medicare, planul dvs. partea D va fi anulat.

| Cât veți plăti pentru partea D IRMAA | |||

|---|---|---|---|

| Venituri din declarația fiscală individuală | Venituri pentru cuplurile căsătorite care depun o declarație fiscală comună | Venituri pentru cuplurile căsătorite care depun separat | 2020 IRMAA |

| Mai mic sau egal cu 87.000 de dolari | Mai mic sau egal cu 174.000 USD | Mai mic sau egal cu 87.000 de dolari | $0.00 |

| Mai mare de 87.000 USD și mai mică sau egală cu 109.000 USD | Mai mare de 174.000 USD și mai mică sau egală cu 218.000 USD | N / A | $12.20 |

| Mai mare de 109.000 USD și mai mică sau egală cu 136.000 USD | Mai mare de 218.000 USD și mai mică sau egală cu 272.000 USD | N / A | $31.50 |

| Mai mare de 136.000 USD și mai mică sau egală cu 163.000 USD | Mai mare de 272.000 USD și mai mică sau egală cu 326.000 USD | N / A | $50.70 |

| Mai mare de 163.000 USD și mai mică sau egală cu 500.000 USD | Mai mare de 326.000 USD și mai mică sau egală cu 750.000 USD | Mai mare de 87.000 USD și mai mică sau egală cu 413.000 USD | $70.00 |

| Mai mare de 500.000 de dolari | Mai mare de 750.000 USD | Mai mare de 413.000 USD | $76.40 |

Medicare folosește impozitele pe venit de acum doi ani pentru a decide plățile dvs. IRMAA în fiecare an.

Penalizări tardive

Vă puteți înscrie pentru partea D când deveniți eligibil pentru Medicare. Ar trebui să înțelegeți și să știți despre aceste trei perioade importante de înscriere.

- După vârstă: Când împlinești 65 de ani, perioada inițială de înscriere pentru toate piesele Medicare începe cu trei luni înainte și se termină la trei luni după 65 de ani.

- După handicap: Când sunteți cu dizabilități, sunteți automat înscris în părțile A și B după cea de-a 25-a lună de prestații de asigurări de invaliditate de securitate socială. Aveți la dispoziție trei luni pentru a vă înscrie la partea D.

- De către angajator: Când lucrați pentru o companie care angajează 20 de angajați cu normă întreagă sau echivalentul și aveți un plan de sănătate sponsorizat de angajator prin intermediul acelei companii, aveți opt luni de la momentul în care părăsiți acel loc de muncă sau acel plan de sănătate, oricare ar fi primul, pentru a aplica pentru Medicare și partea D.

Când pierdeți una dintre aceste perioade de înscriere, ați putea ajunge să plătiți taxe de întârziere pentru partea D. Acest lucru se aplică numai dacă nu aveți o acoperire credibilă pentru medicamente în perioada în care sunteți eligibil, dar nu sunteți înscris în partea D. Medicare vă oferă doar puțină marjă de manevră. Aveți până la 63 de zile fără acoperire credibilă pentru medicamente înainte de a fi percepute penalități lunare întârziate.

Cum sunt calculate taxele de întârziere

Penalizarea târzie este calculată ca 1% din prima de bază a beneficiarului național (NBBP) înmulțit cu numărul de luni complete în care ați fost fără acoperire de droguri credibilă după ce ați fost eligibil. Se rotunjește la cel mai apropiat 0,10 USD.

De exemplu, dacă ați ratat perioada inițială de înscriere și ați trecut fără o acoperire credibilă pentru medicamente timp de șase luni complete, penalizarea dvs. întârziată va fi calculată după cum urmează: 32,74 USD (NBBP pentru 2020) x 0,01 x 6 luni = 2,00 USD.

Deoarece NBBP se schimbă în fiecare an, penalizarea târzie se va schimba și. Suma de întârziere a penalității se va modifica în fiecare an la 1 ianuarie și va fi adăugată la primele dvs. lunare. Penalizările continuă atâta timp cât aveți partea D, cu o singură excepție. Dacă penalitățile dvs. întârziate au început înainte de a îndeplini eligibilitatea Medicare până la vârstă, acestea se vor opri la împlinirea vârstei de 65 de ani.

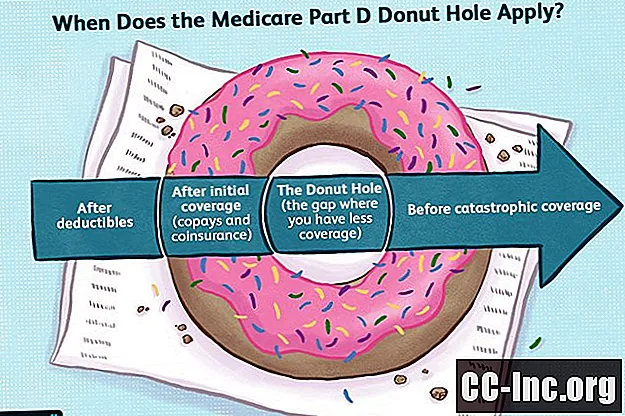

Gaura de gogoși

Când auzi cuvântul gogoașă, s-ar putea să te gândești la o delicioasă delicioasă. Când te uiți mai atent, vezi că lipsește ceva. Există o gaură mare în mijloc.

Medicare Partea D are un decalaj de acoperire cunoscut sub numele de gaura gogoșilor. După ce dvs. și planul dvs. Partea D plătiți o anumită sumă de bani, acoperirea medicamentelor eliberate pe bază de rețetă scade, lăsându-vă să plătiți mai mult din buzunar. Această scădere a acoperirii este pe termen scurt, dar ar putea deveni scumpă în funcție de medicamentele pe care le luați. .

Înțelegerea cheltuielilor din partea buzunară a părții D vă poate ajuta să vă gestionați mai bine finanțele și, probabil, să evitați cu totul gaura gogoșilor.

Înțelegerea decalajului de acoperire

Acoperirea cu partea D a Medicare este împărțită în trei etape. Sperăm că nu veți părăsi niciodată prima fază, deoarece aici economisiți cei mai mulți bani.

- Limita inițială de acoperire

- The Donut Hole (acoperirea decalajului)

- Acoperire catastrofală

Gaura de gogoși poate fi confuză dacă nu știți cum funcționează faza de acoperire a părții D. Această prezentare generală va explica regulile și costurile pentru fiecare dintre aceste faze.

Limita inițială de acoperire

Limita inițială de acoperire este locul în care obțineți cea mai mare parte a acoperirii medicamentelor eliberate pe bază de rețetă. În această fază, veți plăti copagări și coasigurări pentru medicamentele dvs. în conformitate cu formularul și politicile planului dvs. Partea D.

Cheltuielile dvs. din buzunar în acest moment vor include prime lunare, deductibile, copagări și coasigurare. Cu toate acestea, nu toate aceste costuri vor fi luate în considerare pentru limita de acoperire inițială. Primele, care pot reprezenta o mare parte din cheltuielile dvs. lunare, nu sunt luate în considerare. Alte costuri care nu sunt luate în considerare sunt costurile medicamentelor cumpărate în afara SUA sau medicamentele care nu sunt acoperite de formularul dvs. din partea D.

Ce plătește planul dvs. partea D pentru acoperirea medicamentelor eliberate pe bază de rețetă contează și pentru suma de acoperire inițială. Planul dvs. Partea D vă va trimite rezumate lunare care analizează cât s-a cheltuit.

În 2019, limita de acoperire inițială a durat până când dvs. și Medicare ați cheltuit 3.820 USD. În 2020, această valoare a crescut la 4.020 USD.

Cu cât este mai mare limita de acoperire inițială, cu atât vă simțiți mai bine. Creșterea anuală este o veste bună, deoarece înseamnă că va trece mai mult timp înainte de a începe gaura gogoașei.

Gaura de gogoși

În timpul orificiului pentru gogoși, copagările și coasigurarea planului dvs. Partea D sunt înlocuite cu un plan de plată unic.

În acest timp, veți plăti un procent fix din costuri.Cu gaura de gogoși închisă în 2020, suma este stabilită la 25% atât pentru medicamentele de marcă, cât și pentru medicamentele generice.

Producătorii de medicamente de marcă sunt obligați să vă ofere o reducere de 70% la produsele lor în timpul găurii de gogoși. Nu există o reducere a producătorului pentru medicamentele generice.

Restul costurilor sunt plătite de planul dvs. Partea D.

De exemplu, dacă un medicament de marcă costă 100 USD, veți plăti 25 USD, producătorul va plăti 70 USD, iar planul dvs. partea D va plăti 5 USD. Pentru un medicament generic, veți plăti 25 USD, iar planul dvs. va plăti 75 USD. Vă rugăm să rețineți că produsele generice rareori costă atât de mult. Aceste numere au fost folosite pentru a vă ușura înțelegerea modului în care funcționează matematica.

Similar cu limita de acoperire inițială, nu toate costurile vor fi luate în considerare pentru cheltuielile dvs. cu găuri de gogoși. Primele, costurile medicamentelor achiziționate în afara Statelor Unite, costurile medicamentelor non-formulare și banii cheltuiți prin planul dvs. partea D nu sunt luate în considerare. Cu toate acestea, banii cheltuiți de producător vor fi adăugați contului dvs. din buzunar și vă vor ajuta să vă scoateți mai devreme din gaura gogoșilor.

În 2020, veți rămâne în gaura gogoșei până când dvs. și planul dvs. Partea D ați cheltuit în total 6.350 USD pentru medicamente și, atunci când luați în considerare limita inițială de acoperire, înseamnă că 2.330 USD sunt cheltuiți în gaura gogoșei.

Pragul din buzunar crește la 6.350 USD în 2020 de la 5.100 USD în 2019. În acest timp, suma cheltuită în gaura gogoșarilor a crescut de la 1.280 USD la 2.330 USD.

Acoperire catastrofală

După ce ați trecut prin orificiul gogoșarului, puteți simți că ați trecut printr-o catastrofă - sau cel puțin portofelul dumneavoastră. Nu este o surpriză că guvernul a ajuns să numească următoarea fază a părții D drept „acoperire catastrofală”.

Costurile copagărilor și ale coasigurării în timpul acoperirii catastrofale nu vor fi aceleași cu limita de acoperire inițială. Din fericire, vor fi mai mici.

Pentru 2020, veți plăti o coasigurare de cinci la sută pentru fiecare rețetă sau coplată de 3,60 USD pentru medicamentele generice și 8,95 USD pentru medicamentele de marcă. Vi se va cere să plătiți opțiunea care vă costă mai mult.

Închiderea găurii Donut

Când Partea D a intrat în vigoare în 2006, nu a existat o acoperire a medicamentelor eliberate pe bază de rețetă în timpul găurii de gogoși. Gaura de gogoși era cu adevărat aceea, un spațiu gol. De atunci, reforma asistenței medicale a depus eforturi pentru a reduce sarcina costurilor pentru beneficiarii Medicare.

Unul dintre obiectivele Legii privind îngrijirea accesibilă, alias Obamacare, a fost închiderea găurii gogoșilor. Acest obiectiv este atins pentru 2020. Acum nu puteți fi taxat cu mai mult de 25% pentru costul de vânzare cu amănuntul al medicamentelor pe durata orificiului pentru gogoși, indiferent dacă acestea sunt de marcă sau generice.

| Costurile găurilor de gogoși până în 2020 | |||||

|---|---|---|---|---|---|

| An | Ce plătiți pentru medicamentele de marcă (%) | Reducere de producător pentru medicamente de marcă (%) | Ce plătește partea D pentru medicamentele de marcă (%) | Ce plătiți pentru medicamente generice (%) | Ce plătește partea D pentru medicamente generice (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

Douăzeci și cinci la sută din costurile medicamentelor este standardul stabilit de Centrele pentru Servicii Medicare și Medicaid și pentru limita de acoperire inițială. Acoperirea catastrofală va rămâne în vigoare pentru a vă proteja împotriva costurilor excesive din buzunar.

Cum să vă înscrieți la Medicare partea D